would enable you to enjoy an array of other services such as Member Rankings, User Groups, Own Posts & Profile, Exclusive Research, Live Chat Box etc..

would enable you to enjoy an array of other services such as Member Rankings, User Groups, Own Posts & Profile, Exclusive Research, Live Chat Box etc..

Latest*

Latest*

සැමට ආයුබෝවන්! මැයි මස පලමුවැනිදා පොරොන්දුවූ පරිදි දෙවැනි සිංහල පාඩම පහත දැක්වේ.

ආයෝජන විවිධාංගකරණය (Diversification of Investments)

අප මෙතෙක් සාකච්ජා කලේ කොටස් වෙළඳල ආයෝජනයට පෙර සිදුකලයුතු පෙර සූදානම ගැනය. උක්ත සාකච්ජාවෙන් පැහැදිළිවූ ආකාරයට පෙර සූදානමක් ඇතිව ආයෝජන විවිධාංගකරණය නුවනැති පියවරකි. ආයෝජන විවිධාංගකරණය සිරස් සහ තිරස් (Verticle & Horizontal) වශයෙන් ක්රම දෙකකට කල හැකිය.

සිරස් විවිධාංගකරණය

සිරස් විවිධාංගකරණය යටතේ තම ඉතිරි කිරීම් සියල්ල එකම ප්රතිලාභ සහ අවදානම ඇති ආයෝජන අංශයක හෝ අංශවල පමණක් ආයෝජනය නොකොට තම කෙටිකාලීන, මැදිකාලීන සහ දිගුකාලීන මුදල් අවශ්යතා සහ ප්රමුඛතාවන්ද එක් එක් ආයෝජන අංශවල ඇති හඳුනාගත් අවදානම් මට්ටමද ප්රතිලාභයන් ද සැලකිල්ලට ගෙන විවිධ ප්රතිලාභ සහ අවදානම ඇති අංශ අතර කිසියම් සැලැස්මකට අනුව ඉතිරි කිරීම් බෙදා ආයෝජනය කෙරේ.

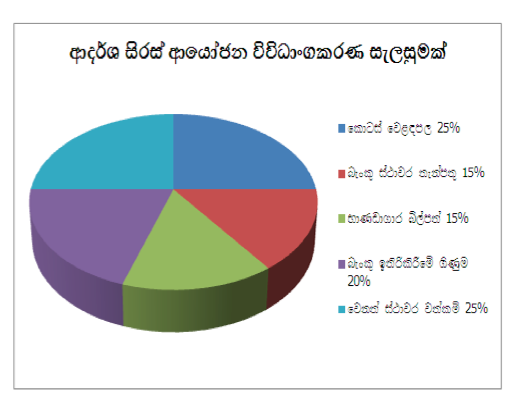

සිරස් විවිධාංගකරණයට විකල්පයක් ලෙස අවදානමක් ඇත්තේම නැති රාජ්ය සුරැකුම්පත් වල පමණක් ආයෝජනය කලහොත් ලැබෙන ප්රතිලාභ ඉතා අවම වනු ඇත. නොඑසේව දැඩි අවදානම් සහිත කොටස් වෙළඳපලෙහි පමණක් තම සියලු ධනය යෙදවිණි නම් ප්රතිලාභ ඉහල වියහැකි වුවත් විශාල අවදානමක් දැරීමට සිදුවනු ඇත. එවිට තම කෙටිකාලීන සහ මැදිකාලීන මුදල් අවශ්යාතා සපුරා ගැනීමට ද අපහසු වනු ඇත. වාණිජ බැංකු පොලිය මූල්ය සමාගම් පොලියට වඩා අඩුවන නමුත් අවදානම අඩුය. එබැවින් තම එදිනෙදා සහ අනාගත මුදල් අවශ්යතාවන්ද අවදානම් මට්ටමද සැලකිල්ලට ගෙන තම ධනය විවිධ ආයෝජන අවස්ථා අතර බෙදාහැර ආයෝජනය කිරීමට සිරස් ලෙස විවිධාංගකරණයෙහිදී ප්රථමයෙන් සැලකිලිමත් විය යුතුය. පහත දැක්වෙන පයි ප්රස්තාර සටහනෙහි ආදර්ශ සිරස් ආයෝජන සංකලනයන් දක්වා ඇත.

ප්රස්තාරය 01

ආදර්ශ සිරස් ආයෝජන සංකලනයන්

මේ අනුව ඉඩම් ගොඩනැගිලි වැනි ස්ථාවර වත්කම්වල තම ධනයෙන් 25%ක්ද, වාණිජ බැංකු ස්ථාවර තැන්පතුවල 15% ක්ද, භාණඩාගාර බිල්පත් වල 15% ක්ද, ඉතිරිකිරීමේ ගිණුම්වල 20%ක්ද සහ කොටස් වෙළඳපලෙහි 25%ක්ද ආයෝජනය කිරීමට යෝජනා කර ඇත.

මෙවන් සිරස් ආයෝජන විවිධාංගකරණයක් මගින් එක් එක් ආයෝජන ක්රමවල ඇති නෛසර්ගික අවදානම් සහගත භාවය අවම කිරීම සහ තම එදිනෙදා අවශ්යතා සපුරා ගැනීමට අවශ්ය අරමුදල් අපහසුවකින් තොරව අවශ්ය විට සම්පාදනය තහවුරැ කිරීම සහ අපේක්ෂිත ප්රතිලාභ ලැබීමේ සම්භාව්යවතාවය වැඩි කිරීම සිදුකර ඇත. යම් අයෙකුගේ ධනයේ ප්රමාණය අනුව මෙසේ වෙන් කිරීමේදී කොටස් වෙළඳපල ආයෝජනය සඳහා වෙන් කල හැක්කේ යෝජිත ප්රමාණයට වඩා ඉතා සුලු ප්රතිශතයක් නම් එපරිදි මෙම සැලැස්ම සංශෝධනය කරගත හැකිය. යමෙකුගේ එදිනෙදා අවශ්යතා සියල්ල සැලකිල්ලට ගත් කල කොටස් වෙළඳපල ආයෝජනය සඳහා කොටසක් වෙන් කල නොහැකි නම් වඩාත් ඥාණාන්විත වන්නේ තම ආර්ථික තත්ත්වය යහපත් වනතෙක් එම ආයෝජනය පසුවට කල් දැමීමය.

සිරස් විවිධාංගකරණයේදී කොටස් වෙළඳාම සඳහා මෙහිලා යෝජිත ප්රතිශතය තමන්ට වෙන් කිරීම ප්රයෝගිකව අපහසු නමුත් ඉතාම සුලු මුදලක් වෙන් කරගැනීමට හැකියාව තිබේ නම් කිසියම් නාමික මුදලකින් එය ඇරඹීමටද පිළිවන. කොළඹ කොටස් වෙළඳපලෙහි වර්තමාන රෙගුලාසි අනුව කොටස් 100ක අවම ඇනවුම් සීමාව ඉවත් කර ඇති හෙයින් සහ කුඩා ඇනවුම් සඳහා නියමිත ස්ථාවර අවම අයකිරීම අත්හැරදමා ඇති හෙයින් රැපියල් 10.00 වැනි ඉතා සුලු මුදලත් අත ඇති අයෙකුට වුවද එම මුදලට එක් කොටසක් හෝ මිලට ගත හැකිය. මෑතකදී සුරැකුම්පත් සහ විණිමය කොමිෂන් සභාව විසින් ගනු ලැබූ ඉතා වැදගත් තීරණයක් ලෙස මෙය හැඳින්විය හැකිය. මේ නිසා මිල මුදල් එතරම් අත නොගැවසෙන සිසුන් පවා තම ඉතුරැ කිරීම් වලින් කොටස් කිහිපයක් මිලට ගත් අවස්ථාද වාර්තා වී ඇත. මෙ මගින් ප්රමාණවත් ලාභයක් ලබාගත නොහැකි වුවද ඉන් අනාගත ආයෝජකයෙකුට අවැසි ප්රයෝගික පලපුරැද්ද නිසැකවම ලබාගත හැකිය. යමෙකුට එතරම් අවධානමක් නොමැතිව කොටස් වෙළඳාම ගැන ප්රයෝගික පලපුරැද්දක් ලබා ගැනීමට මෙ මගින් මහඟූ අවස්ථාවක් ලැබී ඇත.

අවවාදයයි:- ආධුනික ආයෝජකයකු විසින් කුමන හේතුවක් නිසා හෝ කිසිදු අවස්ථාවක හෝ තම එදිනෙදා අවශ්යතා සඳහා වෙන්කල අරමුදල් හෝ ණයට ගත් අර මුදල් හෝ කොටස් වෙළඳපලෙහි ආයෝජනය නොකල යුතුය. එවන් අනුවණ ක්රයාවකින් සදහටම පසුතැවිලි වියහැකි ප්ර තිඵල අත්විය හැකිය.

මෙහි දක්වා ඇත්තේ සියලු දෙනාටම ගැලපෙන වෙනස්කල නොහැකි ආදර්ශයක් නොවේ. එක් එක් ආයෝජකගේ ආයෝජන අවශ්යතා සහ රැචි අරැචිකම් අනුව තමන්ටම ආවේනිකවූ ආයෝජන විවිධාංගකරණ සැලැස්මක් සකස් කර ගැනීමේ නම්යචතාව හා හැකියාව ඇත. අවශ්ය වන්නේ සකස් කෙරෙන සැලැස්ම තම අවශ්යතාවන්ට අනුකූල වීම, පෙර සූදානම හා ඒ අනුව නොවලහා ක්රිේයා කිරීම පමණි.

කොටස් වෙළඳපල ප්රයෝගික තත්ත්වයට බෙහෙවින් සමාන පල පුරැද්දක් හා දැනුමක් ලබාදෙන ක්රඩාවන් ද ඇතැම් වෙබ් අඩවි මගින් ඉදිරිපත් කර ඇත. මේ සඳහා මුදල් අවශ්ය නැත. මෙ මගින් ප්රයෝගික තත්ත්වයට බෙහෙවින් සමාන අත්දැකීමක් ලබාගත හැකි නමුදු සත්යෙ මුදල් ආයෝජනය කිරීමේදී ඇතිවන ආවස්ථික වැය (opportunity cost මින් අදහස් කරන්නේ තමා සතු සීමිත ධනය වෙනත් ආර්ථික කටයුත්තක නොයොදවා කොටස් වෙළඳපොලෙහි යෙදවීම හේතු කොටගෙන නැති විය හැකි ප්රතිලාභයන්ය) සහ සත්ය අවදානම දැරීම හේතුකොටගෙන ලැබෙන ලාභ පාඩු පිළිබඳ ප්රයෝගික මානසික අත්දැකීම එමගින් නොලැබේ.

තිරස් විවිධාංගකරණය

තිරස් විවිධාංගකරණය යනු සිරස් විවිධාංගකරණය යටතේ තෝරාගත් එක් එක් ආයෝජන අවස්ථාව සඳහා වෙන් කර ඇති තම ධනය නැවත තිරස් අතට විවිධාංගකරණය කිරීම පිණිස විවිධ ආයෝජන අවස්ථා යටතේ නැවත වර්ගීකරණය කිරීමය.

උදාහරණයක් වශයෙක් ඉහතින් දක්වන ලද බැංකු තැන්පතු සඳහා වෙන්කල 15%ක ධනය තම මාසික මුදල් උවමනාවන් පිරිමසා ගැනීම සඳහා මාසික පොලී ලැබෙන ස්ථාවර ගිණුම් ඇරඹීම කලයුතු නම් එම අරමුදල් සුදුසු අනුපාතයකට රාජ්ය බැංකු, වාණිජ බැංකු හා මූල්යය සමාගම් අතර වෙන් කොට සුදුසු කාල පරාසයන් තීරණය කොට තැන්පත් කිරීම මින් අදහස් කෙරේ. වඩාත් නුවනැති ක්රමය වන්නේ ඉන් වැඩි කොටසක් රාජ්ය හා වාණිජ බැංකුවල ද ඉතා සුලු ප්රමාණයක් මූලය්ය සමාගම් වලද තැන්පත් කිරීමය. මූල්ය සමාගම් වල සුලු ප්රමාණයක් තැන්පත් කිරීම සුදුසු වන්නේ වැඩි පොලියක් ලැබෙන නමුත් අවදානම තරමක් ඉහල බැවිනි. ඔබට වැඩි අවදානමක් අපහසුවකින් තොරව දැරිය හැකි නම් පමණක් වැඩි අවදානම් සහගත වැඩි ප්රතිලාභ ගෙන දෙන මූල්ය සමාගම් වල වැඩි මුදලක් තැන්පත් කල හැකිය.

මෙම තිරස් විවිධාංගකරණය තවදුරටත් පුලුල් කරමින් වෙළඳ පොලේ ඇති විවිධ ඉතිරිකිරීම් ක්රම අධ්යයනය කොට තම කෙටිකාලීන, මැදිකාලීන සහ දිගුකාලීන මුදල් අවශ්ය තා සපුරාගත හැකි ලෙස සුදුසු ආයෝජන ක්රමය තෝරා ගත හැකිය. උදාහරණයක් ලෙස මාසිකව පැමිනෙණ අවශ්යතා සපුරා ගැනීම සඳහා මාසිකව පොලී ගෙවන ස්ථාවර තැන්පතුවක්ද, වසර පහකින් එළඹෙන තම දරැවාගේ උසස් අධ්යාීපන කටයුතු සඳහා අවශ්ය මුදල සපුරා ගැනීම සඳහා වසර පහ අවසානයේදී ඉහල පොලී අනුපාතයක් ගෙවන වසර පහක ස්ථාවර තැන්පතුවක්ද තම හදිසි එදිනෙදා අවශ්යතා සපුරා ගැනීම සඳහා ඉහලම පොලියක් ලැබෙන මුදල් ආපසු ගැනීම පිළිබඳ සීමා නොමැති සාමාන්ය ඉතිරි කිරීමේ ගිණුමක්ද වශයෙන් තම ආයෝජනයන් විවිධාංගකරණය කල හැකිය.

කොටස් වෙළඳපල ආයෝජනය

යමෙකු කොටස් වෙළඳ පලෙහි ආයෝජනය කිරීමට අදහස් කරන්නේ නම් ඒ සඳහා ඉහත උදාහරණයෙහි වෙන්කර ඇති 25% ක අරමුදල වෙනත් කිසිදු කාර්යකට හදිසියේ අවශ්ය නොවන ඉතුරැකිරීම් විය යුතුමය. මෙම ප්රතිශතය ආයෝජනය කිරීමෙන් පසුව හඳුනා ගන්නා හදිසි මුදල් අවශ්යතා අනුව මෙම ප්රතිශතය වරින්වර සංශෝධනය කල හැකි වුවද වෙළඳපල තත්ත්වයන් අනුව එවැනි හදිසි වෙනස්කම් කිරීමට යාමෙන් පාඩු සිදුවිය හැකිය.

කිසි දිනෙක ණයට මුදල් ගෙන හෝ වෙනත් අවශ්යසතා සඳහා වෙන්කල මුදල් තාවකාලික මට්ටමින් හෝ ලබාගෙන කොටස් වෙළඳ පොලෙහි ආයෝජණය නොකල යුතුය. එවැනි හැඟීමක් ඔබට යන්තමින් හෝ ඇති වූයේ නම් එය ඔබ කොටස් වෙළඳපල ආයෝජනයට ඇබ්බැහි වෙමින් පවතින තැනැත්තෙක් බවට කෙරෙන ඉඟියකි. එය වහා සුව කරගත යුතු යම්කිසි මට්ටමක මානසික ව්යානධියකි. එලෙස කොටස් මිලට ගැනීම දැඩි අවදානම් සහිත සූදුවකට සමානය. මෙහිලා ඔබ විසින් කල යුතුව ඇත්තේ එම හැඟීම වහාම ප්රතික්ෂෙප කොට සිත දැඩි කොටගෙන ආයෝජනය තම සැලසුමට පමණක් සීමා කිරීමය.

කොටස් වෙළඳපල තිරස් විවිධාංගකරණය- පලමු පියවර

තිරස් විවිධාංගකරණයේ පලමු පියවර ලෙස, කොටස් වෙළඳපල ආයෝජනයේදී ආයොජන විවිධාංගකරණය සඳහා සුදුසු වෙළඳපල ආර්ථික කොට්ඨාශ (Economic Sectors) තෝරාගෙන ඒවා අතර වෙන්කර ඇති 25% ක අරමුදල සුදුසු අනුපාතයකට යලි බෙදාහල හැකිය. එක් කොට්ඨාශයක පමණක් සියලු මුදල් ආයෝජනය නොකොට කොට්ඨාශ කිහිපයක එක් එක් කොට්ඨාශය සඳහා වෙන්කරන ලද අරමුදල ආයෝජනය කිරීම නුවනැති ක්රියාවකි. එමගින් ආයෝජනවල අවදානම් සහගත භාවය අඩු කෙරේ.

උදාහරණයක් ලෙස බැංකු හා රක්ෂණය, ආහාර හා බීම වර්ග, නිෂ්පාදනය, තොරතුරැ තාක්ෂණය, හෝටල් හා සංචාරක කර්මාන්තය වැනි විවිධ කොට්ඨාශ අතර මෙම බෙදා හැරීම කිරීමේදී එක් එක් කොට්ඨාශවල කර්යසාධකතාව (Performance) සැලකිල්ලට ගත හැකිය. මෙහිලා එක් එක් කොට්ඨාශවල කර්යසාධකතාව (Performance) මැණ ගැනීම පිණිස ඒ පිළිබඳව පලකොට ඇති පර්යේෂණ වාර්තා ආදිය ගැන වැටහීමක් ලබා ගත යුතුය. ඒ සඳහා තැරැව්කාර ආයතන වල තමන්ට අනුයුක්ත සුදුසුකම් ලත් ආයෝජන උපදේශක වරයාගේ සහාය ලබාගත හැකිය. මූලධර්මමය විශ්ලේෂණය (Fundamental Analysis) පිළිබඳ මනා වැටහීමක් ලබාගත් පසුව ඔබටද මෙම දක්ෂතාව ඇතිවනු ඇත. ඒ පිළිබඳව විස්තරාත්මකව පසුව සාකච්ජා කරනු ලැබේ.

ඒ අනුව ඉහල කාර්සාධකතාවක් පෙන්නුම් කරන කොට්ඨාශයෙහි වැඩි ප්රතිශතයක්ද අවම කාර්යසාධකතාවක් පෙන්වන කොට්ඨාශයෙහි අඩු ප්රතිශතයක්ද වශයෙන් වෙන්කර ඇති අරමුදල බෙදා ආයෝජනය කල යුතුය. මෙහිලා සිහි තබාගත යුතු වැදගත් කරැණ වන්නේ මෙම කාර්යසාධකතා තත්ත්වයන් සැමදා එකම විධියකට නොපවතින බවද, සාර්ව ආර්ථික ප්රතිපත්තිවල වෙනස්කම් හා ආර්ථික සංවර්ධනයේ ත්රිවෘරතා සහ ප්රමුඛතා වෙනස්වන අවස්ථාවල විවිධ ආර්ථික කෝට්ඨාශවල කාර්යසාධනයද දැඩි වෙනස්කම් වලට ලක්වීමට ඉඩ ඇති බවය. එවිට නව තත්ත්වයන්ට ගැලපෙන ලෙස තම ආයෝජන සංයෝජනය නැවත නැවත සකස් කර ගැතීම පිළිබඳව සැලකිලිමත් විය යුතුවේ.

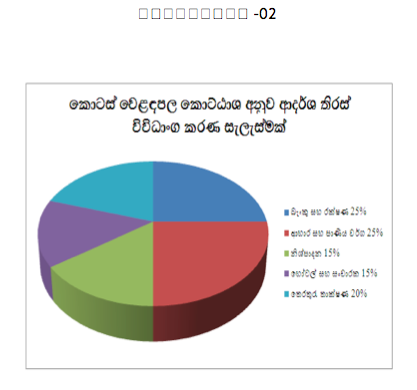

කොටස් වෙළඳපල සඳහා ඉහත සටහනෙහි වෙන් කරන ලද 25% ක මුදල යලි කොටස් වෙළඳපල ආයෝජන කොට්ඨාශ අනුව තිරස් විවිධාංග කරණය කල හැකි ආදර්ශයක් පහත පයි ප්රස්තාර සටහනෙහි දක්වා ඇත.

ප්රස්තාරය 02 - තිරස් විවිධාංග කරණය කල හැකි ආදර්ශයක්

ඒ අනුව වෙන් කර ඇති 25% න් බැංකු හා රක්ෂණ අංශයේ සමාගම් වල 25% ක කොටසක්ද, ආහාර හා පාණීය වර්ග අංශයේ සමාගම් වල 25% ක කොටසක්ද, නිෂ්පාදන අංශයේ සමාගම් වල 15% ක කොටසක්ද, හෝටල් හා සංචාරක අංශයේ සමාගම් වල 15% ක කොටසක්ද සහ තොරතුරැ තාක්ෂණ අංශයේ සමාගම් වල 20% ක කොටසක්ද වශයෙන් ඒ ඒ ආර්ථික කොට්ඨාශවල පසුගිය කාල පරිච්ජේදයේ කාර්යසාධකතාව අනුව ආයෝජන කිරීම සැලසුම් කර ඇත.

සාමාන්යයෙන් එක් අංශයක ආයෝජනය සමස්ථ ආයෝජනයෙන් 30% නොඉක්මවිය යුතුය යන සරල නියමය හැම විටම අනුගමනය කිරීම ඉතාම සුදුසු ය. තම අත්දැකීම එක් එක් අංශවල අතීත කාර්ය්යසාධනය සහ අනාගත උපනතීන් කෙරෙහි සැලකිලිමත් වෙමින් මෙම ආයෝජන සංකලනය තම අවශ්යතා අනුව වරින් වර වෙනස් කරගත හැකිය.

කොටස් වෙළඳපල තිරස් විවිධාංගකරණය- දෙවැනි පියවර

තිරස් විවිධාංගකරණයේ දෙවැනි පියවර ලෙස, මෙම සටහනේ එක් එක් කොට්ඨාශ සඳහා වෙන් කර ඇති අරමුදල් ප්රමාණ එම කොට්ඨාශය යටතේ කොටස් වෙළඳපලෙහි ලැයිස්තුගත කර ඇති තෝරාගත් සමාගම් කිහිපයක් අතර ඒවායෙහි කාර්යසාධකතාවය අනුව නැවත බෙදා ආයෝජනය කළ හැකිය. උදාහරණයක් ලෙස බැංකු සහ රක්ෂණ අංශය සඳහා වෙන්කල 25% ක මුදල කාර්යසාධනය මත තෝරාගත් බැංකු හා රක්ෂණ සමාගම් කිහිපයක් අතර නැවත වෙන් කොට මෙම විවිධාංගකරණය තවදුරටත් පුලුල් හා අර්ථාන්විත බවට පත්කල හැකිය. එපරිදිම අනෙකුත් අංශ සඳහා වෙන්කල මුදල් ද නැවත එක් එක් අංශයේ සුදුසු සමාගම් කාර්යසාධනය මත තෝරාගෙන විවිධාංගකරණයකට ලක් කල හැකිය. මෙහිලා සැලකිලිමත් විය යුතු වන්නේ තමන්ට පාලනය කරගත හැකි ආයතන කිහිපයක් පමණක් තෝරා ගැනීමය. උවමණාවට වඩා ඉහල ආයතන සංඛ්යාගවක ආයෝජනය කල හොත් ඒ පිළිබඳව කිට්ටු අධීක්ෂණයක් කිරීම තරමක් දුෂ්කර වනු ඇත. සාමාන්ය යෙන් එක් අංශයක ආයෝජනය සමස්ථ ආයෝජනයෙන් 30% නොඉක්මවිය යුතුය යන සරල නියමය මෙහිදී ද අනුගමනය කිරීම ඉතාම සුදුසු ය.

ආයෝජකයන් දෙදෙනෙකු එකිනෙකට වෙනස් ලෙස තම විවිධාංග කරණ සැලැස්ම සකසා තිබෙන්නට පිළිවන. මෙම සංයුතිය එක් එක් ආයෝජකයාගේ වෙළඳපල පිළිබඳ දැණුම, රැචි අරැචිකම් හා විශ්වාසය අනුව වෙනස් කර ගත හැකිය. නිරන්තර අධ්යයනය, පෙර සූදානම සහ නිසි කලට නිසි තීරණ ගැනීම ඉතාම වැදගත් ය. ආයෝජනය සඳහා සුදුසු සමාගම් තෝරා ගැනීම ඉතා සංකීර්ණ ක්රිදාමයකි. ඒ පිළිබඳ පුලුල් සාකච්ජාවක් ඉදිරි පාඩම්වලදී උදාහරණ සහිතව යොදා ඇත. එයට ප්රථමයෙන් මෙහි විස්තර කරන ලද ආයෝජනය පිළිබඳ මූලික ක්රමෝපාය පිළිබඳව පුලුල් දැනීමක් ලබා ගැනීම සුදුසුය.

ආයෝජන විවිධාංගකරණය (Diversification of Investments)

අප මෙතෙක් සාකච්ජා කලේ කොටස් වෙළඳල ආයෝජනයට පෙර සිදුකලයුතු පෙර සූදානම ගැනය. උක්ත සාකච්ජාවෙන් පැහැදිළිවූ ආකාරයට පෙර සූදානමක් ඇතිව ආයෝජන විවිධාංගකරණය නුවනැති පියවරකි. ආයෝජන විවිධාංගකරණය සිරස් සහ තිරස් (Verticle & Horizontal) වශයෙන් ක්රම දෙකකට කල හැකිය.

සිරස් විවිධාංගකරණය

සිරස් විවිධාංගකරණය යටතේ තම ඉතිරි කිරීම් සියල්ල එකම ප්රතිලාභ සහ අවදානම ඇති ආයෝජන අංශයක හෝ අංශවල පමණක් ආයෝජනය නොකොට තම කෙටිකාලීන, මැදිකාලීන සහ දිගුකාලීන මුදල් අවශ්යතා සහ ප්රමුඛතාවන්ද එක් එක් ආයෝජන අංශවල ඇති හඳුනාගත් අවදානම් මට්ටමද ප්රතිලාභයන් ද සැලකිල්ලට ගෙන විවිධ ප්රතිලාභ සහ අවදානම ඇති අංශ අතර කිසියම් සැලැස්මකට අනුව ඉතිරි කිරීම් බෙදා ආයෝජනය කෙරේ.

සිරස් විවිධාංගකරණයට විකල්පයක් ලෙස අවදානමක් ඇත්තේම නැති රාජ්ය සුරැකුම්පත් වල පමණක් ආයෝජනය කලහොත් ලැබෙන ප්රතිලාභ ඉතා අවම වනු ඇත. නොඑසේව දැඩි අවදානම් සහිත කොටස් වෙළඳපලෙහි පමණක් තම සියලු ධනය යෙදවිණි නම් ප්රතිලාභ ඉහල වියහැකි වුවත් විශාල අවදානමක් දැරීමට සිදුවනු ඇත. එවිට තම කෙටිකාලීන සහ මැදිකාලීන මුදල් අවශ්යාතා සපුරා ගැනීමට ද අපහසු වනු ඇත. වාණිජ බැංකු පොලිය මූල්ය සමාගම් පොලියට වඩා අඩුවන නමුත් අවදානම අඩුය. එබැවින් තම එදිනෙදා සහ අනාගත මුදල් අවශ්යතාවන්ද අවදානම් මට්ටමද සැලකිල්ලට ගෙන තම ධනය විවිධ ආයෝජන අවස්ථා අතර බෙදාහැර ආයෝජනය කිරීමට සිරස් ලෙස විවිධාංගකරණයෙහිදී ප්රථමයෙන් සැලකිලිමත් විය යුතුය. පහත දැක්වෙන පයි ප්රස්තාර සටහනෙහි ආදර්ශ සිරස් ආයෝජන සංකලනයන් දක්වා ඇත.

ප්රස්තාරය 01

ආදර්ශ සිරස් ආයෝජන සංකලනයන්

මේ අනුව ඉඩම් ගොඩනැගිලි වැනි ස්ථාවර වත්කම්වල තම ධනයෙන් 25%ක්ද, වාණිජ බැංකු ස්ථාවර තැන්පතුවල 15% ක්ද, භාණඩාගාර බිල්පත් වල 15% ක්ද, ඉතිරිකිරීමේ ගිණුම්වල 20%ක්ද සහ කොටස් වෙළඳපලෙහි 25%ක්ද ආයෝජනය කිරීමට යෝජනා කර ඇත.

මෙවන් සිරස් ආයෝජන විවිධාංගකරණයක් මගින් එක් එක් ආයෝජන ක්රමවල ඇති නෛසර්ගික අවදානම් සහගත භාවය අවම කිරීම සහ තම එදිනෙදා අවශ්යතා සපුරා ගැනීමට අවශ්ය අරමුදල් අපහසුවකින් තොරව අවශ්ය විට සම්පාදනය තහවුරැ කිරීම සහ අපේක්ෂිත ප්රතිලාභ ලැබීමේ සම්භාව්යවතාවය වැඩි කිරීම සිදුකර ඇත. යම් අයෙකුගේ ධනයේ ප්රමාණය අනුව මෙසේ වෙන් කිරීමේදී කොටස් වෙළඳපල ආයෝජනය සඳහා වෙන් කල හැක්කේ යෝජිත ප්රමාණයට වඩා ඉතා සුලු ප්රතිශතයක් නම් එපරිදි මෙම සැලැස්ම සංශෝධනය කරගත හැකිය. යමෙකුගේ එදිනෙදා අවශ්යතා සියල්ල සැලකිල්ලට ගත් කල කොටස් වෙළඳපල ආයෝජනය සඳහා කොටසක් වෙන් කල නොහැකි නම් වඩාත් ඥාණාන්විත වන්නේ තම ආර්ථික තත්ත්වය යහපත් වනතෙක් එම ආයෝජනය පසුවට කල් දැමීමය.

සිරස් විවිධාංගකරණයේදී කොටස් වෙළඳාම සඳහා මෙහිලා යෝජිත ප්රතිශතය තමන්ට වෙන් කිරීම ප්රයෝගිකව අපහසු නමුත් ඉතාම සුලු මුදලක් වෙන් කරගැනීමට හැකියාව තිබේ නම් කිසියම් නාමික මුදලකින් එය ඇරඹීමටද පිළිවන. කොළඹ කොටස් වෙළඳපලෙහි වර්තමාන රෙගුලාසි අනුව කොටස් 100ක අවම ඇනවුම් සීමාව ඉවත් කර ඇති හෙයින් සහ කුඩා ඇනවුම් සඳහා නියමිත ස්ථාවර අවම අයකිරීම අත්හැරදමා ඇති හෙයින් රැපියල් 10.00 වැනි ඉතා සුලු මුදලත් අත ඇති අයෙකුට වුවද එම මුදලට එක් කොටසක් හෝ මිලට ගත හැකිය. මෑතකදී සුරැකුම්පත් සහ විණිමය කොමිෂන් සභාව විසින් ගනු ලැබූ ඉතා වැදගත් තීරණයක් ලෙස මෙය හැඳින්විය හැකිය. මේ නිසා මිල මුදල් එතරම් අත නොගැවසෙන සිසුන් පවා තම ඉතුරැ කිරීම් වලින් කොටස් කිහිපයක් මිලට ගත් අවස්ථාද වාර්තා වී ඇත. මෙ මගින් ප්රමාණවත් ලාභයක් ලබාගත නොහැකි වුවද ඉන් අනාගත ආයෝජකයෙකුට අවැසි ප්රයෝගික පලපුරැද්ද නිසැකවම ලබාගත හැකිය. යමෙකුට එතරම් අවධානමක් නොමැතිව කොටස් වෙළඳාම ගැන ප්රයෝගික පලපුරැද්දක් ලබා ගැනීමට මෙ මගින් මහඟූ අවස්ථාවක් ලැබී ඇත.

අවවාදයයි:- ආධුනික ආයෝජකයකු විසින් කුමන හේතුවක් නිසා හෝ කිසිදු අවස්ථාවක හෝ තම එදිනෙදා අවශ්යතා සඳහා වෙන්කල අරමුදල් හෝ ණයට ගත් අර මුදල් හෝ කොටස් වෙළඳපලෙහි ආයෝජනය නොකල යුතුය. එවන් අනුවණ ක්රයාවකින් සදහටම පසුතැවිලි වියහැකි ප්ර තිඵල අත්විය හැකිය.

මෙහි දක්වා ඇත්තේ සියලු දෙනාටම ගැලපෙන වෙනස්කල නොහැකි ආදර්ශයක් නොවේ. එක් එක් ආයෝජකගේ ආයෝජන අවශ්යතා සහ රැචි අරැචිකම් අනුව තමන්ටම ආවේනිකවූ ආයෝජන විවිධාංගකරණ සැලැස්මක් සකස් කර ගැනීමේ නම්යචතාව හා හැකියාව ඇත. අවශ්ය වන්නේ සකස් කෙරෙන සැලැස්ම තම අවශ්යතාවන්ට අනුකූල වීම, පෙර සූදානම හා ඒ අනුව නොවලහා ක්රිේයා කිරීම පමණි.

කොටස් වෙළඳපල ප්රයෝගික තත්ත්වයට බෙහෙවින් සමාන පල පුරැද්දක් හා දැනුමක් ලබාදෙන ක්රඩාවන් ද ඇතැම් වෙබ් අඩවි මගින් ඉදිරිපත් කර ඇත. මේ සඳහා මුදල් අවශ්ය නැත. මෙ මගින් ප්රයෝගික තත්ත්වයට බෙහෙවින් සමාන අත්දැකීමක් ලබාගත හැකි නමුදු සත්යෙ මුදල් ආයෝජනය කිරීමේදී ඇතිවන ආවස්ථික වැය (opportunity cost මින් අදහස් කරන්නේ තමා සතු සීමිත ධනය වෙනත් ආර්ථික කටයුත්තක නොයොදවා කොටස් වෙළඳපොලෙහි යෙදවීම හේතු කොටගෙන නැති විය හැකි ප්රතිලාභයන්ය) සහ සත්ය අවදානම දැරීම හේතුකොටගෙන ලැබෙන ලාභ පාඩු පිළිබඳ ප්රයෝගික මානසික අත්දැකීම එමගින් නොලැබේ.

තිරස් විවිධාංගකරණය

තිරස් විවිධාංගකරණය යනු සිරස් විවිධාංගකරණය යටතේ තෝරාගත් එක් එක් ආයෝජන අවස්ථාව සඳහා වෙන් කර ඇති තම ධනය නැවත තිරස් අතට විවිධාංගකරණය කිරීම පිණිස විවිධ ආයෝජන අවස්ථා යටතේ නැවත වර්ගීකරණය කිරීමය.

උදාහරණයක් වශයෙක් ඉහතින් දක්වන ලද බැංකු තැන්පතු සඳහා වෙන්කල 15%ක ධනය තම මාසික මුදල් උවමනාවන් පිරිමසා ගැනීම සඳහා මාසික පොලී ලැබෙන ස්ථාවර ගිණුම් ඇරඹීම කලයුතු නම් එම අරමුදල් සුදුසු අනුපාතයකට රාජ්ය බැංකු, වාණිජ බැංකු හා මූල්යය සමාගම් අතර වෙන් කොට සුදුසු කාල පරාසයන් තීරණය කොට තැන්පත් කිරීම මින් අදහස් කෙරේ. වඩාත් නුවනැති ක්රමය වන්නේ ඉන් වැඩි කොටසක් රාජ්ය හා වාණිජ බැංකුවල ද ඉතා සුලු ප්රමාණයක් මූලය්ය සමාගම් වලද තැන්පත් කිරීමය. මූල්ය සමාගම් වල සුලු ප්රමාණයක් තැන්පත් කිරීම සුදුසු වන්නේ වැඩි පොලියක් ලැබෙන නමුත් අවදානම තරමක් ඉහල බැවිනි. ඔබට වැඩි අවදානමක් අපහසුවකින් තොරව දැරිය හැකි නම් පමණක් වැඩි අවදානම් සහගත වැඩි ප්රතිලාභ ගෙන දෙන මූල්ය සමාගම් වල වැඩි මුදලක් තැන්පත් කල හැකිය.

මෙම තිරස් විවිධාංගකරණය තවදුරටත් පුලුල් කරමින් වෙළඳ පොලේ ඇති විවිධ ඉතිරිකිරීම් ක්රම අධ්යයනය කොට තම කෙටිකාලීන, මැදිකාලීන සහ දිගුකාලීන මුදල් අවශ්ය තා සපුරාගත හැකි ලෙස සුදුසු ආයෝජන ක්රමය තෝරා ගත හැකිය. උදාහරණයක් ලෙස මාසිකව පැමිනෙණ අවශ්යතා සපුරා ගැනීම සඳහා මාසිකව පොලී ගෙවන ස්ථාවර තැන්පතුවක්ද, වසර පහකින් එළඹෙන තම දරැවාගේ උසස් අධ්යාීපන කටයුතු සඳහා අවශ්ය මුදල සපුරා ගැනීම සඳහා වසර පහ අවසානයේදී ඉහල පොලී අනුපාතයක් ගෙවන වසර පහක ස්ථාවර තැන්පතුවක්ද තම හදිසි එදිනෙදා අවශ්යතා සපුරා ගැනීම සඳහා ඉහලම පොලියක් ලැබෙන මුදල් ආපසු ගැනීම පිළිබඳ සීමා නොමැති සාමාන්ය ඉතිරි කිරීමේ ගිණුමක්ද වශයෙන් තම ආයෝජනයන් විවිධාංගකරණය කල හැකිය.

කොටස් වෙළඳපල ආයෝජනය

යමෙකු කොටස් වෙළඳ පලෙහි ආයෝජනය කිරීමට අදහස් කරන්නේ නම් ඒ සඳහා ඉහත උදාහරණයෙහි වෙන්කර ඇති 25% ක අරමුදල වෙනත් කිසිදු කාර්යකට හදිසියේ අවශ්ය නොවන ඉතුරැකිරීම් විය යුතුමය. මෙම ප්රතිශතය ආයෝජනය කිරීමෙන් පසුව හඳුනා ගන්නා හදිසි මුදල් අවශ්යතා අනුව මෙම ප්රතිශතය වරින්වර සංශෝධනය කල හැකි වුවද වෙළඳපල තත්ත්වයන් අනුව එවැනි හදිසි වෙනස්කම් කිරීමට යාමෙන් පාඩු සිදුවිය හැකිය.

කිසි දිනෙක ණයට මුදල් ගෙන හෝ වෙනත් අවශ්යසතා සඳහා වෙන්කල මුදල් තාවකාලික මට්ටමින් හෝ ලබාගෙන කොටස් වෙළඳ පොලෙහි ආයෝජණය නොකල යුතුය. එවැනි හැඟීමක් ඔබට යන්තමින් හෝ ඇති වූයේ නම් එය ඔබ කොටස් වෙළඳපල ආයෝජනයට ඇබ්බැහි වෙමින් පවතින තැනැත්තෙක් බවට කෙරෙන ඉඟියකි. එය වහා සුව කරගත යුතු යම්කිසි මට්ටමක මානසික ව්යානධියකි. එලෙස කොටස් මිලට ගැනීම දැඩි අවදානම් සහිත සූදුවකට සමානය. මෙහිලා ඔබ විසින් කල යුතුව ඇත්තේ එම හැඟීම වහාම ප්රතික්ෂෙප කොට සිත දැඩි කොටගෙන ආයෝජනය තම සැලසුමට පමණක් සීමා කිරීමය.

කොටස් වෙළඳපල තිරස් විවිධාංගකරණය- පලමු පියවර

තිරස් විවිධාංගකරණයේ පලමු පියවර ලෙස, කොටස් වෙළඳපල ආයෝජනයේදී ආයොජන විවිධාංගකරණය සඳහා සුදුසු වෙළඳපල ආර්ථික කොට්ඨාශ (Economic Sectors) තෝරාගෙන ඒවා අතර වෙන්කර ඇති 25% ක අරමුදල සුදුසු අනුපාතයකට යලි බෙදාහල හැකිය. එක් කොට්ඨාශයක පමණක් සියලු මුදල් ආයෝජනය නොකොට කොට්ඨාශ කිහිපයක එක් එක් කොට්ඨාශය සඳහා වෙන්කරන ලද අරමුදල ආයෝජනය කිරීම නුවනැති ක්රියාවකි. එමගින් ආයෝජනවල අවදානම් සහගත භාවය අඩු කෙරේ.

උදාහරණයක් ලෙස බැංකු හා රක්ෂණය, ආහාර හා බීම වර්ග, නිෂ්පාදනය, තොරතුරැ තාක්ෂණය, හෝටල් හා සංචාරක කර්මාන්තය වැනි විවිධ කොට්ඨාශ අතර මෙම බෙදා හැරීම කිරීමේදී එක් එක් කොට්ඨාශවල කර්යසාධකතාව (Performance) සැලකිල්ලට ගත හැකිය. මෙහිලා එක් එක් කොට්ඨාශවල කර්යසාධකතාව (Performance) මැණ ගැනීම පිණිස ඒ පිළිබඳව පලකොට ඇති පර්යේෂණ වාර්තා ආදිය ගැන වැටහීමක් ලබා ගත යුතුය. ඒ සඳහා තැරැව්කාර ආයතන වල තමන්ට අනුයුක්ත සුදුසුකම් ලත් ආයෝජන උපදේශක වරයාගේ සහාය ලබාගත හැකිය. මූලධර්මමය විශ්ලේෂණය (Fundamental Analysis) පිළිබඳ මනා වැටහීමක් ලබාගත් පසුව ඔබටද මෙම දක්ෂතාව ඇතිවනු ඇත. ඒ පිළිබඳව විස්තරාත්මකව පසුව සාකච්ජා කරනු ලැබේ.

ඒ අනුව ඉහල කාර්සාධකතාවක් පෙන්නුම් කරන කොට්ඨාශයෙහි වැඩි ප්රතිශතයක්ද අවම කාර්යසාධකතාවක් පෙන්වන කොට්ඨාශයෙහි අඩු ප්රතිශතයක්ද වශයෙන් වෙන්කර ඇති අරමුදල බෙදා ආයෝජනය කල යුතුය. මෙහිලා සිහි තබාගත යුතු වැදගත් කරැණ වන්නේ මෙම කාර්යසාධකතා තත්ත්වයන් සැමදා එකම විධියකට නොපවතින බවද, සාර්ව ආර්ථික ප්රතිපත්තිවල වෙනස්කම් හා ආර්ථික සංවර්ධනයේ ත්රිවෘරතා සහ ප්රමුඛතා වෙනස්වන අවස්ථාවල විවිධ ආර්ථික කෝට්ඨාශවල කාර්යසාධනයද දැඩි වෙනස්කම් වලට ලක්වීමට ඉඩ ඇති බවය. එවිට නව තත්ත්වයන්ට ගැලපෙන ලෙස තම ආයෝජන සංයෝජනය නැවත නැවත සකස් කර ගැතීම පිළිබඳව සැලකිලිමත් විය යුතුවේ.

කොටස් වෙළඳපල සඳහා ඉහත සටහනෙහි වෙන් කරන ලද 25% ක මුදල යලි කොටස් වෙළඳපල ආයෝජන කොට්ඨාශ අනුව තිරස් විවිධාංග කරණය කල හැකි ආදර්ශයක් පහත පයි ප්රස්තාර සටහනෙහි දක්වා ඇත.

ප්රස්තාරය 02 - තිරස් විවිධාංග කරණය කල හැකි ආදර්ශයක්

ඒ අනුව වෙන් කර ඇති 25% න් බැංකු හා රක්ෂණ අංශයේ සමාගම් වල 25% ක කොටසක්ද, ආහාර හා පාණීය වර්ග අංශයේ සමාගම් වල 25% ක කොටසක්ද, නිෂ්පාදන අංශයේ සමාගම් වල 15% ක කොටසක්ද, හෝටල් හා සංචාරක අංශයේ සමාගම් වල 15% ක කොටසක්ද සහ තොරතුරැ තාක්ෂණ අංශයේ සමාගම් වල 20% ක කොටසක්ද වශයෙන් ඒ ඒ ආර්ථික කොට්ඨාශවල පසුගිය කාල පරිච්ජේදයේ කාර්යසාධකතාව අනුව ආයෝජන කිරීම සැලසුම් කර ඇත.

සාමාන්යයෙන් එක් අංශයක ආයෝජනය සමස්ථ ආයෝජනයෙන් 30% නොඉක්මවිය යුතුය යන සරල නියමය හැම විටම අනුගමනය කිරීම ඉතාම සුදුසු ය. තම අත්දැකීම එක් එක් අංශවල අතීත කාර්ය්යසාධනය සහ අනාගත උපනතීන් කෙරෙහි සැලකිලිමත් වෙමින් මෙම ආයෝජන සංකලනය තම අවශ්යතා අනුව වරින් වර වෙනස් කරගත හැකිය.

කොටස් වෙළඳපල තිරස් විවිධාංගකරණය- දෙවැනි පියවර

තිරස් විවිධාංගකරණයේ දෙවැනි පියවර ලෙස, මෙම සටහනේ එක් එක් කොට්ඨාශ සඳහා වෙන් කර ඇති අරමුදල් ප්රමාණ එම කොට්ඨාශය යටතේ කොටස් වෙළඳපලෙහි ලැයිස්තුගත කර ඇති තෝරාගත් සමාගම් කිහිපයක් අතර ඒවායෙහි කාර්යසාධකතාවය අනුව නැවත බෙදා ආයෝජනය කළ හැකිය. උදාහරණයක් ලෙස බැංකු සහ රක්ෂණ අංශය සඳහා වෙන්කල 25% ක මුදල කාර්යසාධනය මත තෝරාගත් බැංකු හා රක්ෂණ සමාගම් කිහිපයක් අතර නැවත වෙන් කොට මෙම විවිධාංගකරණය තවදුරටත් පුලුල් හා අර්ථාන්විත බවට පත්කල හැකිය. එපරිදිම අනෙකුත් අංශ සඳහා වෙන්කල මුදල් ද නැවත එක් එක් අංශයේ සුදුසු සමාගම් කාර්යසාධනය මත තෝරාගෙන විවිධාංගකරණයකට ලක් කල හැකිය. මෙහිලා සැලකිලිමත් විය යුතු වන්නේ තමන්ට පාලනය කරගත හැකි ආයතන කිහිපයක් පමණක් තෝරා ගැනීමය. උවමණාවට වඩා ඉහල ආයතන සංඛ්යාගවක ආයෝජනය කල හොත් ඒ පිළිබඳව කිට්ටු අධීක්ෂණයක් කිරීම තරමක් දුෂ්කර වනු ඇත. සාමාන්ය යෙන් එක් අංශයක ආයෝජනය සමස්ථ ආයෝජනයෙන් 30% නොඉක්මවිය යුතුය යන සරල නියමය මෙහිදී ද අනුගමනය කිරීම ඉතාම සුදුසු ය.

ආයෝජකයන් දෙදෙනෙකු එකිනෙකට වෙනස් ලෙස තම විවිධාංග කරණ සැලැස්ම සකසා තිබෙන්නට පිළිවන. මෙම සංයුතිය එක් එක් ආයෝජකයාගේ වෙළඳපල පිළිබඳ දැණුම, රැචි අරැචිකම් හා විශ්වාසය අනුව වෙනස් කර ගත හැකිය. නිරන්තර අධ්යයනය, පෙර සූදානම සහ නිසි කලට නිසි තීරණ ගැනීම ඉතාම වැදගත් ය. ආයෝජනය සඳහා සුදුසු සමාගම් තෝරා ගැනීම ඉතා සංකීර්ණ ක්රිදාමයකි. ඒ පිළිබඳ පුලුල් සාකච්ජාවක් ඉදිරි පාඩම්වලදී උදාහරණ සහිතව යොදා ඇත. එයට ප්රථමයෙන් මෙහි විස්තර කරන ලද ආයෝජනය පිළිබඳ මූලික ක්රමෝපාය පිළිබඳව පුලුල් දැනීමක් ලබා ගැනීම සුදුසුය.

Last edited by K.Haputantri on Mon Jun 03, 2013 12:21 pm; edited 1 time in total